تدهور التوقعات المرتبطة بالتضخم العالمي جراء صدمة الطاقة الناتجة عن الصراع الإيراني – المصدر تونس

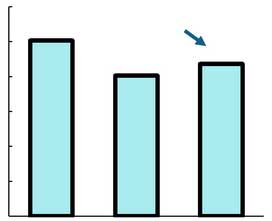

في بداية العام، كان الاقتصاد العالمي يسير على مسار ثابت من النمو المستقر وانخفاض التضخم. إلا أن هذا المسار تعرض لتغير مفاجئ بسبب الصراع الإيراني. قبل بدء الأعمال العدائية في 28 فبراير، ظل معدل التضخم الكلي العالمي في انخفاض مستمر من ذروته التي بلغت 9% في عام 2022 بعد جائحة كوفيد-19. وكانت الزيادات في الأسعار تقترب تدريجياً من المعدلات المستهدفة من قِبل البنوك المركزية في الاقتصادات المتقدمة والناشئة على حد سواء. لكن هذا المسار انعكس الآن بشكل حاد. وتشير التوقعات إلى أن معدل التضخم الكلي العالمي سيبلغ 4.4% في عام 2026، بزيادة قدرها 0.9 نقطة مئوية عن توقعات ما قبل الصراع التي كانت تبلغ 3.5%. ولذلك، فإن العام الحالي، الذي كان يُتوقع أن يشهد تطبيعاً للسياسة النقدية، قد يتحول الآن إلى دورة جديدة من الضغوط التضخمية التي تُعزى إلى الصدمة الكبيرة في قطاع الطاقة.

توقعات التضخم العالمي لعام 2026

(نسبة مئوية، مقارنة بالعام السابق)

المصدر: تقرير صندوق النقد الدولي لآفاق الاقتصاد العالمي، قسم الاقتصاد في QNB

في أعقاب الحملة العسكرية الأمريكية الإسرائيلية ضد إيران، التي بدأت في 28 فبراير، ردّت طهران بإغلاق مضيق هرمز، وهو الممر المائي الذي يمر عبره عادةً نحو 20% من إمداد النفط والغاز الطبيعي المسال العالمي. وارتفع سعر خام برنت بأكثر من 25% في الأسابيع اللاحقة، ليصل إلى ذروة تجاوزت 120 دولار أمريكي للبرميل، قبل أن يستقر عند مستوى قريب من 110 دولار أمريكي للبرميل في مطلع أبريل، بينما ارتفعت أسعار الغاز الطبيعي المسال الفورية في آسيا بأكثر من 85% منذ الضربات الأولى. وقد بدأت التداعيات التضخمية لصدمة الطاقة هذه تظهر بالفعل.

ينتقل تأثير صدمة طاقة بهذا الحجم عبر قناتين مختلفتين. الأولى هي القناة المباشرة، أو ما يُعرف بالتأثير الرئيسي، وهو انتقال ارتفاع أسعار النفط والغاز فوراً إلى تكاليف الوقود والكهرباء والنقل، وهذا ما تلاحظه الأسر والشركات وتشعر به بشكل مباشر. أما التأثير الثاني، فهو التأثير غير المباشر على التضخم الأساسي، أي العوامل الأساسية المرتبطة بالأسعار والتي تستثني مكونات الطاقة والغذاء المتقلبة، حيث ينتقل تأثير ارتفاع أسعار الطاقة تدريجياً إلى تكاليف الإنتاج والأجور وأسعار الخدمات، مما يجعلها تترسخ بشكل دائم في المستوى العام للأسعار. تتناول هذه المقالة آثار التضخم في جميع أنحاء العالم، مع التركيز على الولايات المتحدة ومنطقة اليورو وآسيا.

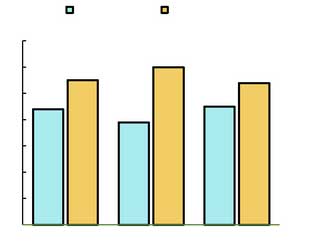

باعتبارها مُصدِّراً صافياً للطاقة، فإن الولايات المتحدة أقل عرضة للتأثر باضطرابات إمدادات النفط الخام مقارنة بأوروبا أو آسيا. ومع ذلك، فقد كانت تواجه بالفعل تحديات فيما يتعلق بتوقعات التضخم، نظراً لأن تضخم أسعار السلع المدفوع بالتعريفات الجمركية كان يُولِّد ضغوطاً ويؤثر على أسعار المستهلك. وبعد اندلاع الأعمال العدائية، تجاوزت أسعار البنزين 4 دولار أمريكي للغالون، بزيادة تقارب دولاراً واحداً. وارتفع التضخم الكلي إلى 3.3% على أساس سنوي في مارس، وهو أعلى بكثير من المعدل السنوي المستهدف من قِبل بنك الاحتياطي الفيدرالي البالغ 2%. وبلغ مؤشر التضخم الأساسي في أسعار المستهلك، الذي يستثني البنود ذات الأسعار الأكثر تقلباً مثل الغذاء والطاقة، 2.6% على أساس سنوي، مع ظهور بوادر مبكرة لتوسع نطاق تأثيره ليشمل النقل والغذاء والخدمات. ولذلك، رفع صندوق النقد الدولي توقعاته لمعدل التضخم في الولايات المتحدة لهذا العام إلى 2.8%. ويؤدي هذا التطور إلى تعقيد قدرة بنك الاحتياطي الفيدرالي على وصف ارتفاع التضخم بأنه مجرد طفرة عابرة في أسعار الطاقة، مما سيشكل تحدياً إضافياً عند اتخاذ القرارات المقبلة المرتبطة بالسياسة النقدية.

على عكس الولايات المتحدة، تعتمد منطقة اليورو بشكل شبه كامل على استيراد النفط والغاز الطبيعي، وبالتالي فهي معرضة أكثر للتأثر باضطرابات أسعار الطاقة. لذلك، كانت العواقب فورية وقابلة للقياس. قفز معدل التضخم الكلي في منطقة اليورو من 1.9% في فبراير 2026 إلى 2.5% في مارس، مدفوعاً بتقلبات أسعار الطاقة مع زيادة سنوية قدرها 5.1%. كان التحول في التضخم واسع النطاق في أكبر اقتصادات الاتحاد الأوروبي، حيث بلغ 2.8% في ألمانيا، و3.4% في إسبانيا، و2.0% في فرنسا، و2.6% في هولندا، مما يعكس الاختلافات الهيكلية في كيفية انتقال أسعار الطاقة إلى أسعار المستهلكين في الدول الأعضاء. قبل اندلاع النزاع، كان البنك المركزي الأوروبي قد نجح في تثبيت التضخم عند مستوى قريب من النسبة المستهدفة البالغة 2% بعد دورة التشديد النقدي الأكثر صرامة في تاريخ البنك. ويواجه هذا الانخفاض في التضخم، الذي تحقق بشق الأنفس، الآن تهديداً مباشراً، إذ من المتوقع أن يصل معدل التضخم الكلي إلى 3.0% في عام 2026.

توقعات التضخم حسب الاقتصادات والمناطق

(نسبة مئوية، مقارنة بالعام السابق، لعام 2026)

المصدر: تقرير صندوق النقد الدولي لآفاق الاقتصاد العالمي، قسم الاقتصاد في QNB

يمثل وقع الحرب في إيران اضطراباً كبيراً في الإمدادات بالنسبة لآسيا، إذ تستقبل المنطقة عادةً ما بين 80 و85% من إمدادات النفط الخام والغاز الطبيعي المسال التي تمر عبر مضيق هرمز، مما يجعلها، من الناحية الهيكلية، المنطقة الأكثر عرضة لمخاطر إغلاق هذا الممر المائي الحيوي. ويتوقع صندوق النقد الدولي ارتفاع التضخم في الأسواق الناشئة في آسيا من 1.9% في عام 2025 إلى 2.7% في عام 2026. أما الصين، فهي تتمتع بوضع أفضل نسبياً، لكنها ليست بمنأى عن هذا التأثير. تستورد الصين حوالي 45% من نفطها من الشرق الأوسط، لكنها استفادت من احتياطياتها الاستراتيجية الضخمة، والوصول المستمر لإمدادات الطاقة الروسية، والتحول نحو مصادر الطاقة المتجددة. ومع ذلك، فإن ارتفاع تكاليف الطاقة يؤثر سلباً على تكاليف الإنتاج في القطاعات كثيفة الاستهلاك للطاقة، مثل الصلب والكيماويات، فضلًا عن الإلكترونيات. وفي جنوب آسيا، يتضح هذا التسارع بشكل ملحوظ، حيث من المتوقع أن يصل التضخم إلى 5% هذا العام. وإلى جانب ارتفاع تكاليف الطاقة، يعكس ارتفاع قيمة الدولار الأمريكي انخفاض قيمة العملات المحلية، وارتفاع تكلفة السلع المستوردة، مما يفاقم من آثار التضخم ويؤثر على أسعار الأسمدة والمواد الغذائية والنقل.

وجهت الحرب الإيرانية ضربة قوية لاتجاه انخفاض التضخم العالمي، حيث يُتوقع أن يبلغ معدل التضخم الكلي العالمي 4.4%، وهو انعكاس حاد عن مسار ما قبل النزاع. وتؤدي هذه الصدمة إلى تسارع واسع النطاق في التضخم في الاقتصادات الكبرى. وفي المناطق الرئيسية الثلاث – الولايات المتحدة ومنطقة اليورو وآسيا – يبقى العامل الحاسم هو سرعة عودة إمدادات الطاقة إلى وضعها الطبيعي.

| فريق QNB الاقتصادي | ||

| عائشة خالد آل ثاني مسؤول أول – قسم الاقتصاد +974-4453-4647 |

بيرنابي لوبيز مارتن* نائب رئيس مساعد – قسم الاقتصاد +974-4453-4643 |

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قِبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يُعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.

#تدهور #التوقعات #المرتبطة #بالتضخم #العالمي #جراء #صدمة #الطاقة #الناتجة #عن #الصراع #الإيراني #المصدر #تونس